Kredītkarte un debetkarte - kāda ir atšķirība un iespējas to lietošanā?

Izmantojot kredītkarti, banka kartes īpašniekam jeb klientam šo iztērēto naudu aizdod, kas pēc tam ir jāatmaksā ar procentiem. Izmantojot debetkarti, cilvēks tērē savu personīgo naudu, kas ir viņa bankas kontā.

Vēsturiski kredītkaršu ideja ir radusies aptuveni 1880. gadā, bet pirmie mēģinājumi tās ieviest tiek datēti ar 20. gadsimta divdesmitajiem gadiem. Pirmie, kas mēģināja ieviest kredītkaršu sistēmu bija atsevišķi veikali un degvielas uzpildes stacijas. Vēlāk šo funkciju pārņēma kredītiestādes.

Starptautiski nozīmīgākās un lielākās karšu kompānijas ir VISA, Europay/Maser Card, American Express, JCB un Diners Club. Piemēram, pasaulē ar vienu no populārākajām kartēm VISA var norēķināties aptuveni 12 miljonu vietās, vairāk nekā 200 pasaules valstīs un teritorijās.

Kādas ir galvenās atšķirības kredītkartēm no debetkartēm ?

Debetkarte:

- Ērti pirkumi veikalos un internetā;

- Karte ir piesaistīta bankas kontam, kurā tiek ieskaitīta darba alga vai citi finanšu līdzekļi;

- Patērētājs jeb kartes īpašnieks tērē tikai savu naudu.

- Funkcijas ir tādas pašas kā debetkartei, un kartes īpašniekam vēl ir noteikts papildu kredītlimits;

- Pirkumus un rezervācijas var veikt arī tad, ja šīs reālās naudas nav, svarīgs ir tieši kartes kredītlimita lielums;

- Iztērētā nauda noteiktā laika posmā ir jāatmaksā - ar ikmēneša maksājumu vai atskaitot bankai aizdevuma summu vienā maksājumā;

- Karte piedāvā arī dažādus papildu bonusus, piemēram, ceļojumu vai pirkto preču apdrošināšanu;

- Dažkārt par izmantoto naudu ir jāmaksā procenti un/vai ikmēneša maksa (atkarībā no nosacījumiem).

Katrai finanšu iestādei ir savi nosacījumi saistībā ar to darījumiem un pakalpojumiem, tas attiecas arī uz kredītkartes saņemšanu. Standarta nosacījumi kredītkartes saņemšanai ir pilngadība, bet arī tas var atšķirties - vienai finanšu iestādei tie ir vismaz 18 gadi, bet citai 21 gads. Ne mazāk svarīgi ir arī ienākumi. Kredītkarte ir aizdevums, un banka nevar aizdot klientam bez ienākumiem. Ienākumu apjoma lielums ir svarīgs, izvēloties kredītkartes veidu - jo lielāku aizdevuma kredītlīniju klients vēlas, jo lielākiem pastāvīgajiem ienākumiem ir jābūt. Ienākumiem jābūt oficiāliem un pierādāmiem. i.

Ne mazāk svarīgs fakts - kredītkartes Latvijā izsniedz Latvijas pilsoņiem, kā arī klientiem bez negatīvas kredītvēstures.

Kredītkaršu priekšrocības

Latvijā 2021. gada pirmajā pusgadā aktīvas kartes ar maksājuma funkciju ir 2 108 516, tai skaitā 1 919 770 kartes ir ar debeta funkciju, 223 101 ar kredīta funkciju, bet ar atliktā debeta funkciju 9 794. Šī gada pirmajā pusgadā ir veikti 275.6 milj. bezskaidras naudas maksājumi, kas rezultējies ar 99.4 milj. naudas apgrozījumu. Karšu izmantošana ir aktuāla visām paaudzēm - algu maksājumi, pabalsti, hipotēku maksājumi vai jebkādi citi finanšu apgrozījumi, kas norit ar bezskaidru naudu.

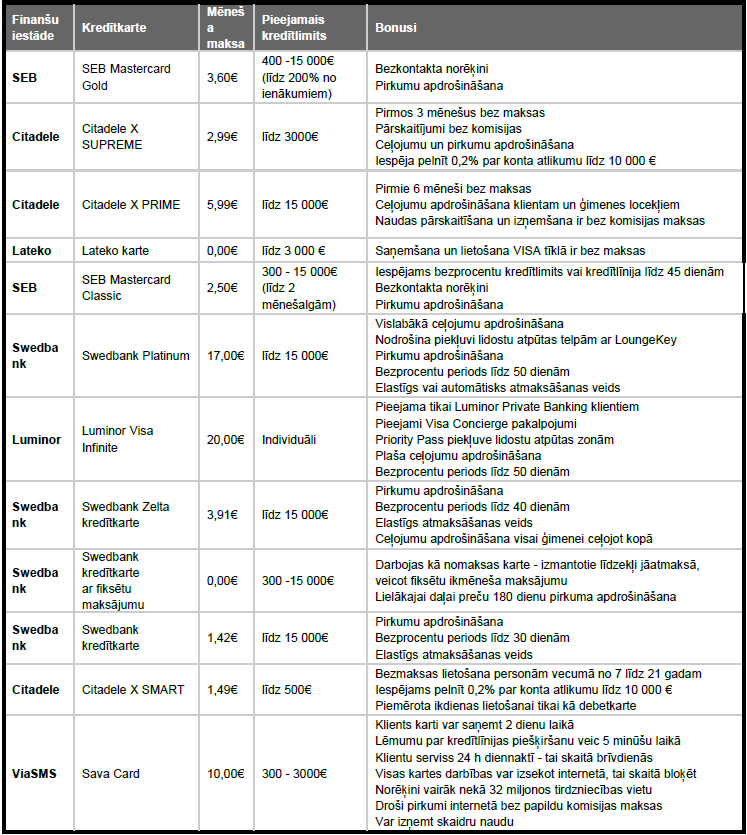

Izvēloties kredītkarti, jāizvērtē vairāki faktori - kartes ikmēneša maksa, aizdevuma summa, kā arī bonusi, kas ne mazums var atvieglot kartes lietotāja ikdienu. Latvijā pieejamo kredītkaršu piedāvājums ir līdzīgs, tomēr ar dažādām

būtiskām niansēm.

Sortter - palīgs kredītkaršu un debetkaršu salīdzināšanā

Lai uzzinātu, kura kredītkarte vai debetkarte ir vispiemērotākā individuālai lietošanai, ērti un ātri šo piedāvājuma pārskatu var aplūkot Sortter.lv. Tas, kāda kredītkarte tiks izvēlēta, ietekmēs vairākus kartes ikdienas lietošanas paradumus.

Kredītkaršu piedāvājumu Sortter platformā var salīdzināt bez maksas un izpētīt, kādas ir populārākās un izdevīgākās maksājumu kartes. Tur apkopoti populārākie un drošākie karšu veidi.

Izvēloties savu kredītkarti, ir ieteicams fokusēties uz savām vajadzībām un paradumiem, jo kas der visiem - neder nevienam. Piemēram, ja aktuāla ir regulāra ceļošana, tad kredītkarte var būt lielisks bonuss gan lidostu pakalpojumiem, gan arī automašīnu īrei ārzemēs. Kredītkarte var nodrošināt arī depozīta maksājumus un rezervācijas dažādās tūrisma iestādēs.